来源:南财社银易配资网

前董事长刚被双开,浓眉大眼的“白酒老二”——五粮液的业绩竟然也暴雷了。

01

营收净利润腰斩

五粮液痛失“老二”

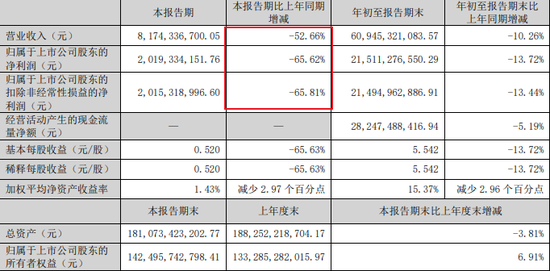

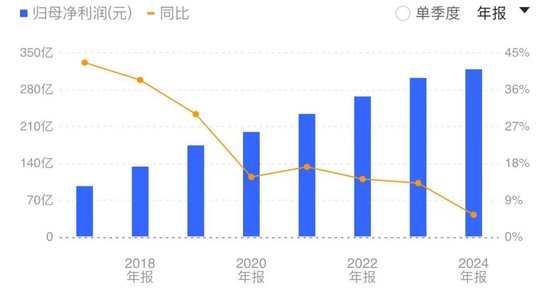

10月31日,五粮液发布三季度财报,结果令人大跌眼镜,营收净利润竟然双双腰斩过半:

营收81.74亿,同比下滑52.66%;扣非净利润20.15亿,同比下滑65.81%。

业绩被直接踹回了2018年的水平,创下上市20多年来单季度最大跌幅。

虽然三季度白酒业绩普遍都不好,雷声遍地,但谁都没想到“铁打的老二”,竟然也会暴雷。

要知道,今年上半年,五粮液的业绩还保持稳健增长,实现营收527.71亿元,同比增长4.19%;归母净利润194.92亿元,同比增长2.28%;扣非净利润194.80亿元,同比增长2.86%。

虽说业绩增速也有所放缓,但在大环境遇冷下,能继续保持增长,已经很难得了。

谁知道,第三季度转眼就暴雷了。

值得一提的是,三季报出来前,广发证券就已经给出了“看空”。据其发出的《白酒持续调整,大众品表现分化——2025年三季报业绩前瞻》研报预测,五粮液Q3营收同比减少30%,净利润下滑45%。

这个预测当时就已经惊呆市场了,但万万没想到,现实竟然更加“惨烈”。

惨烈的不只是五粮液一家。放眼整个白酒股,竟然只有茅台,以0.56%和0.48%这极其微弱的增长银易配资网,得以保全白酒的一丝颜面。

因为三季度业绩暴雷,五粮液也掉下了“白酒老二”的宝座,营收和净利润水平被山西汾酒赶超。

更为糟糕的是,广发证券认为,五粮液的这次业绩暴雷仅仅只是一个开始。五粮液2025年和2026年或将迎来业绩持续下滑,预计2026年净利润将下滑至236.5亿元,并抛出了“五粮液、泸州老窖易位”的观点。

意思是,五粮液不仅没了“老二”,以后可能连“老三、老四”都轮不到了?

02

渠道压货,

价格严重倒挂

对于三季度业绩大幅下滑,五粮液的解释是:

系白酒行业处于深度调整期及有效需求恢复不及预期,叠加公司为应对市场变化加大投入所致。

简单来说,就是白酒卖不动了。

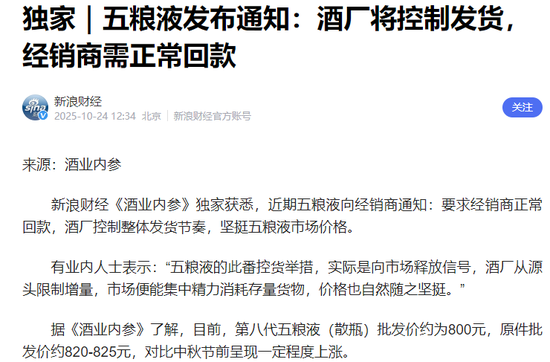

但最直接导致五粮液暴雷的原因,就是渠道压货。

市场供需关系影响价格。白酒渠道经销商们为了控制价格,通常会选择控制出货。

但今年以来,白酒价格波动剧烈,白酒市场的“硬通货”53度飞天茅台,以前都要两三千,但现在的行情都已经下调到1600多了,距离官方的1499指导价,也不差多少了。这个价格,放在以前想都不敢想。

茅台尚且如此,五粮液就更不用说了。据今日酒价给出的最新行情,相较今年年初,五粮液的拳头产品,第八代普五价格已经下调了近100元,价格最高的5L款,价格更是已经下调2200元。

而在电商平台上银易配资网,第八代普五也普遍只有800元出头。

当然,价格倒挂的情况目前是普遍的。根据中国酒业协会发布的《2025年中国白酒市场中期报告》,上半年,有60%的企业面临价格倒挂,800元至1500元价格带倒挂最严重。

白酒疲软已经不是一天两天了,为什么直到三季度才集中爆发?

因为五粮液等酒企通常采用“先款后货”的模式,经销商们先打款,五粮液再给发货。这种模式下,销售压力基本都在经销商身上。

在市场疲软、价格倒挂下,渠道库存压力也愈加严重。根据中国酒业协会发布的《2025中国白酒市场中期研究报告》,今年上半年,白酒行业行业平均存货周转天数已达900天,较上年同期增加10%,存货量同比增加25%,经销商库存达到历史高位。

有些经销商扛不住了,为了回笼资金,开始低价抛售,这进一步加剧了价格倒挂。

为了解决价格倒挂问题,五粮液也试图通过几轮涨价,推高第八代普五的价格,但收效甚微。

甚至五粮液在今年上半年还在压货,直到三季度才终于开始控制发货,救火,但显然已经晚了。

需要注意的是,先款后货”模式下,没发货的部分就形成了合同负债,也因此,合同负债被视为酒企业绩的“蓄水池”。但五粮液三季度的合同负债为92.68亿元,环比二季度末的116.90亿元减少了24.22亿元。

也就是说,五粮液未来的业绩,或许真会如广发证券预计的那样,还将就继续下滑。

03

暴雷前夕,前董事长落马

任期内业绩狂飙,增速持续滑坡

值得一提的是,在三季报披露的前夕,五粮液的前任董事长李曙光,刚被官宣“双开”。

2017年3月,李曙光出任宜宾五粮液集团有限公司党委书记、董事长,五粮液股份有限公司党委书记。直到2022年1月,李曙光才转任四川省人大经济委员会副主任委员,并在一年后卸任。

李曙光刚一上任,便提出开启“二次创业”,在品牌、产品、渠道、体制机制等方面开启全方位深度调整,其中尤其针对渠道方面的问题开启大刀阔斧的营销体系改革,包括“百城千县万店”工程,建立和完善公司的终端体系,还有推动渠道扁平化,把体量较小的小商加入经销队伍,推动渠道多元化,完善电商、新零售、团购、KA等渠道建设。

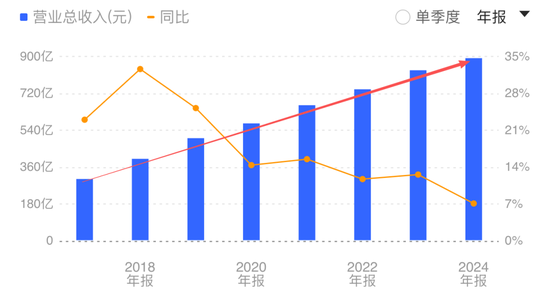

李曙光任期内,2017年-2022年,五粮液的收入和利润在每年都在实现稳步上升。但业绩增速却在持续走下坡路,净利润增速更是从45%直接跌下20%

而据通报,李曙光落马的原因,有不少明显与其在五粮液任职期间有关:

公器私用,利用职务上的便利,将本单位的盈利业务交由自己的亲友经营;

贪婪腐化、靠企吃企,利用职务上的便利,为他人在承揽项目、获取酒类经销权等方面谋取利益并收受财物,数额特别巨大。

李曙光之前,五粮液也频频出现高管落马。比如2018年7月,五粮液董事、宜宾市国有资产经营有限公司董事长张辉被查;同年8月,五粮液原党委委员、工会主席、监事会主席余铭书被查;2019年1月,四川省宜宾五粮液集团仙林果酒有限责任公司董事、总经理潘钟被查。

04

剑指年轻化转型,短时间难见成效

白酒变局之中,五粮液也在寻求转变——年轻化。

在年轻人口中,白酒是个“老登”行业,因为年轻人不爱,中年人青睐。如何获得年轻人的喜爱,成为白酒行业都在研究的问题。比如茅台酒曾试图通过茅台冰淇淋、酱香拿铁、茅台酒心巧克力等跨界,年轻化。

今年以来,五粮液动作频频,剑指年轻化。比如加码低度白酒,推出29°浓香型白酒“一见倾心”,并找来的歌手邓紫棋代言。此外,五粮液旗下仙林生态酒业也进军精酿啤酒领域,推出了“中式五粮精酿啤酒”——风火轮。

但白酒的颓势不是一朝一夕而成,转型也不是短时间就能见到成效的,想要解决五粮液的困境,恐怕也需要很长时间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 银易配资网

恒汇证券app提示:文章来自网络,不代表本站观点。